Hypotéka pro mladé - co když nevyjde?

Hypotéka pro mladé - co když nevyjde?

Ve všech bankách u nás tvoří mladí lidé do 36 let zhruba polovinu žadatelů o hypoteční úvěry. Některé banky nabízejí hypotéky pro mladé jako zvláštní produkt, ale není to zvykem všude. Věk má každopádně na žádost o hypotéku velký vliv. Z hlediska banky je výhodné, že mladí mají hodně času na splácení úvěru, nevýhodou ovšem bývá nižší měsíční příjem nebo málo naspořených peněz, které by šlo využít jako vlastní zdroje.

Limity pro hypotéky pro mladé: 90 % LTV

Určitá zvýhodnění nebo úlevy pro mladé lidi, kteří touží po vlastním bydlení, zajišťuje ve svých pravidlech přímo Česká národní banka (ČNB). Jaké jsou tedy aktuálně platné podmínky hypotéky pro mladé?

ČNB zrušila v průběhu roku 2023 limity pro celkové zadlužení žadatelů (DTI) i výši měsíční splátky ve vztahu k příjmu (DSTI). Jediným platným omezením pro rok 2024 tedy zůstává ukazatel LTV (loan-to-value). Zájemci o hypotéku do 36 let mají ovšem lepší podmínky než ostatní žadatelé. Mohou získat až 90% hypotéku, zatímco ostatní jen 80%.

Ukazatel LTV se však nevztahuje ke kupní ceně nemovitosti, ale k tzv. zadlužitelné hodnotě nemovitosti. Tu stanovuje bankovní odhadce a obvykle bývá o 5-10 % nižší než kupní cena, protože se banka chrání pro případ budoucího poklesu cen nemovitostí. Zároveň platí, že se vztahuje k nemovitosti, kterou si banka bere do zástavy, což nemusí být vždycky právě kupovaná nemovitost. Je možné zastavit i dvě nemovitosti, a tak zadlužitelnou hodnotu navýšit. Další častá strategie je zastavit úplně jinou, dražší nemovitost, která může být třeba i ve vlastnictví rodičů.

→ Víc se o tom dozvíte v článku Jak získat hypotéku? Tipy pro rok 2024.

Přesto obrovské množství mladých lidí na hypotéku nedosáhne. Ale nebojte se, existují další řešení, jak financovat vlastní bydlení, a stále vznikají další. Určitě nejste jediní, kteří na hypotéku pro mladé nedosáhnou. Poslední roky tento trend trápí v podstatě celou Evropu. 80 % dnešních třicátníků si myslí, že získat vlastní bydlení je pro ně těžší než před lety pro jejich rodiče.

Jaké možnosti financování můžete tedy kromě hypotéky pro mladé využít?

Prodej nemovitost, získej na novou

Velkou výhodu mají ti, kteří už nějakou nemovitost vlastní, třeba zděděnou po prarodičích. Snadno ji mohou prodat a pořídit si novou. Financovat koupi nové nemovitosti prodejem jiné je vždycky nejlepší varianta. Je veřejným tajemstvím, že kdo má „hotové“, je pro majitele zájemcem číslo jedna. Aktuální tržní cenu své nemovitosti si můžete snadno ověřit přes službu online odhad zdarma.

Jestli na koupi spěcháte, můžete využít naši službu Polovina ihned, kde získáte 50-80 % z kupní ceny ještě dříve, než pro vás začneme hledat kupujícího. Tak můžete rovnou uhradit rezervační poplatek a získat vlastní zdroje potřebné pro hypoteční úvěr. I prodejem garáže nebo zahrádky si můžete přijít na pěkné peníze – respektive na akontaci na hypotéku. V Praze prodáte garáž i za 1 milion Kč.

Podmínky hypotéky pro mladé nejsou jednoduché

Ne každý má ale pozemek nebo byt po babičce a pro mladé to platí dvojnásob. Pak se nabízí v zásadě tři varianty:

Jak výhodné je stavební spoření pro mladé?

Další variantou, jak financovat pořízení nové nemovitosti, je úvěr ze stavebního spoření nebo překlenovací úvěr. Podmínky se ale liší u každé spořitelny a je třeba si dobře spočítat, zda není více výhodná hypotéka pro mladé.

Na rozdíl od hypotéky, u úvěru ze stavebního spoření je úroková sazba pevná po celou dobu splácení. Nestanoví se žádná fixace. Ve chvíli, kdy jsou úrokové sazby hypoték vysoké, se to může jevit výhodně, ale nemusí to platit vždy. Proto jednotlivé programy dobře prostudujte a nedejte jen na první číslo měsíční úrokové splátky.

Tento úvěr na bydlení může být výhodný pro ty, jimž rodiče založili stavební spoření už dříve. Ti mohou snadno žádat spořitelnu o úvěr. Ovšem dá se založit i nové spoření a počkat dva roky, což bývá minimální doba, po kterou spoření musí běžet, abyste úvěr získali. U úvěrů v řádu statisíců navíc stavební spořitelny nevyžadují zástavu nemovitosti, u vyšších částek už ano. Srovnání hypotéky pro mladé a úvěru ze stavebního spoření pro vás může provést finanční poradce, který dokáže rozhodnout, co je pro vás výhodnější.

Jak financovat bydlení pro mladé rodiny

Z nájmu do vlastního: snadné bydlení pro mladé

Novinkou na českém trhu je služba od firmy Ownest, která přišla s modelem „Rent-to-Own“ (z nájmu do vlastního). Ten je oblíbený mezi mladými například v USA nebo v Anglii. Je to program pro mladé lidi, kteří aktuálně nemají možnost složit peníze na akontaci. To znamená, že nemají v hotovosti potřebných 10-20 % z kupní ceny nemovitosti, aby dosáhli na hypotéku.

Jak to funguje? Vyberete si byt a firma Ownest ho za vás koupí. Vy se nastěhujete jako nájemník a platíte tržní nájemné, zatímco máte na byt předkupní právo. Tak získáte dostatek času, abyste našetřili na financování běžnou hypotékou. Je to takový odrazový můstek k hypotéce. Stačí mít našetřeno velmi málo – jen 3 % z kupní ceny nemovitosti.

Službu můžou využít také ti, kteří by dosáhli na hypotéku do určité výše, ale museli by si koupit menší byt, než aktuálně potřebují. Se službou „rent-to-own“ bydlíte rovnou ve větším bytě, který převedete do vlastnictví později. Místo ve 2kk tak budete moci žít ve 3kk a v klidu zakládat rodinu. Tak si můžete pořídit až o dvě třetiny dražší nemovitost – větší byt, lepší dispozici nebo lokalitu.

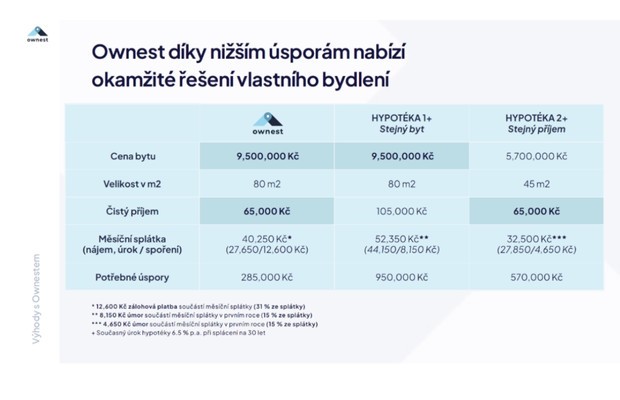

„Poskytujeme mladým čas, který na cestě za vlastním bydlením potřebují. Za pět let se může z koncipienta stát právník s renomé a změní se i jeho finanční možnosti,“ přibližuje službu Martin Machala, zakladatel Ownest.cz. Měsíční splátka od Ownest vždy zahrnuje nájemné a odkládání peněz na budoucí hypotéku.

Jak vidíte v tabulce, vychází o čtvrtinu levněji než hypotéka na tentýž byt. Vyzkoušet můžete i kalkulačku a své případné splátky si rovnou spočítat.

Státní hypotéka pro mladé – bude ještě?

Snahu podpořit mladé projevil v roce 2022 i stát, který připravil program „Vlastní bydlení“ od Státního fondu podpory investic. Zájem o půjčky pro mladé byl obrovský a všechny vyčleněné finance se vyčerpaly už v dubnu téhož roku. V roce 2023 ani v roce 2024 se program bohužel otevírat nebude. Místo toho se státní fond chce zaměřit na podporu výstavby nájemního bydlení, další státní hypotéky pro mladé tak nejsou do budoucna jisté.

Státní úvěr pro mladé měl přitom celkem výhodné podmínky. Šlo o půjčku s úrokem 2,49 %, což byla v době stoupajících úrokových sazeb velmi lákavá nabídka. Na pořízení bytu půjčoval stát tři miliony korun a na pořízení či výstavbu rodinného domu tři a půl milionu. To v mnoha městech včetně Prahy nebo Brna většinou nestačilo, ale situaci často zachránili rodiče a půjčka na byt pro mladé.

Hypotéka pro studenty? Leda společně s rodiči

Občas se objeví i zájemci o hypotéku, kteří ještě nedokončili studium. To je samozřejmě možné, pokud mají vedle školy taky zaměstnání nebo úspěšně podnikají. Banky však nebudou zohledňovat žádné jednorázové brigády a většinou ani práci na dohodu. Pokud studenti nemají vlastní příjem, budou muset žádat o úvěr společně s rodiči. Žádný speciální produkt „studentská hypotéka“ banky neznají. Žadatelé do 24 let představují v bankách jen jednotky procent.

Zdroje

https://www.ownest.cz/jak-to-funguje

https://www.penize.cz/hypoteky/446303-hypoteky-mirne-zlevnuji-mladi-si-ale-priplati

Photo credit: Toa Heftiba, HiveBoxx